Liebe Leserinnen und Leser,

der Markt hat die ersten Schritte in diesem neuen Jahr getan und die ersten Signale gesendet, welche Themen wichtig sind. Anders als man im Herbst des letzten Jahres hoffen durfte, hat es nicht den Anschein, dass das Thema der Inflation und der Zinspolitik die Märkte 2024 weniger bewegen wird. Dafür hat sich der Markt und die FED zum Ende des Jahres zu weit aus dem Fenster gelehnt und ist nun in keiner Position, um negative Überraschungen gut abfedern zu können. Aber dazu später mehr. Zuerst möchte ich Sie durch das neue wichtige Thema dieses Jahres leiten: Wahlen!

Superwahljahr 2024

Je nach Rechnung geben in diesem Jahr 50 % der Weltbevölkerung in diesem Jahr ihre Stimme ab. Dieses Jahr wird ein entscheidendes und einschneidendes Jahr für die politische Richtung der Welt und ein Gradmesser für die Stimmung ihrer Bevölkerung. Natürlich ist die Präsidentschaftswahl der USA das wichtigste Thema, aber bevor wir die Auswirkungen der Amerikaner genau analysieren, zuvor noch ein Blick auf die wichtigsten anstehenden Wahlen weltweit.

Quelle: Wikipedia

Die Wahlen in Russland kann man in der derzeitigen Situation sicherlich nur als theoretisches Ereignis betrachten. Trotzdem werden die Wahlen dort nicht an den Medien vorbeigehen und das Thema Russland und die Bedrohungslage in den Wochen zuvor stärker in den Fokus rücken. Die indischen Wahlen sind wichtig für die Weltwirtschaft. Vieles deutet auf eine Wiederwahl des aktuellen Präsidenten hin, die Rhetorik kann aber aufschlussreich sein, in welche Richtung sich dieses (zukünftige) wirtschaftliche Schwergewicht orientieren wird.

Im Sommer stehen dann hier bei uns eine ganze Reihe Landtagswahlen an. Die Auswirkung auf die globale Situation dürfte begrenzt sein, jedoch wird dieses Stimmungsbarometer und der Wahlkampf zuvor aufschlussreich für die Chancen des deutschen Wirtschaftsstandorts sein, der durch schlechte Infrastruktur und hohe Kosten mehr und mehr seine Wettbewerbsfähigkeit verliert.

Wahlen USA

Das wichtige Thema für die Börsen und das Thema, das uns sicherlich dieses Jahr wenigstens aus den Medien am meisten begleiten wird, ist die amerikanische Wahl. Vieles deutet darauf hin, dass Donald Trump wieder der Kandidat der Republikaner werden wird. Die Vorwahlen in Iowa, die er haushoch gewonnen hat, sind noch nicht maßgebend, aber die letzten Umfragen deuten ebenso einen gewaltigen Vorsprung Trumps an. Bei einer repräsentativen Umfrage von MorningConsult in der ersten Januarwoche gingen 43 % der Stimmen an Joe Biden, 42 % an Donald Trump. Alle anderen Kandidaten bekamen zusammengenommen nur 11 % Stimmen.

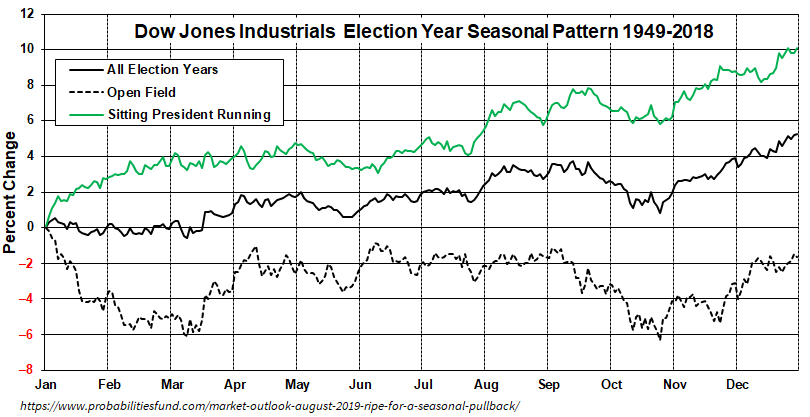

Von daher können wir mit hoher Wahrscheinlichkeit davon ausgehen, dass wir im Herbst einen erneuten Showdown zwischen Biden und Trump sehen werden und mich persönlich würde eine Wiederwahl von Trump nur wenig überraschen. Der Börsenzyklus der Wahljahre hat einen recht charakteristischen Verlauf.

Die Aufstellung ist von 2019, das macht aber nichts. Sie ist nämlich besonders interessant, weil sie den großen Unterschied zwischen Wahljahren zeigt, in denen der amtierende Präsident, wie in diesem Jahr, zur Wiederwahl antritt. Diese Jahre sind im Durchschnitt besonders stark und weisen auch am Jahresbeginn einen leicht positiven Verlauf auf. Typischerweise schwächeln Wahljahre im April und Mai, ziehen dann über den Sommer bis spät in den August an. Dann geht es in die ruhige Zeit direkt vor den Wahlen und der Markt fällt üblicherweise im frühen Herbst und erreicht kurz vor der Wahl im November einen Tiefpunkt, aus dem die Jahresendrally startet.

Schon 2016, als die erste Wahl Trumps immer wahrscheinlicher wurde, haben die Medien einen großen Börsencrash prognostiziert. Ich erinnere mich gut an die großen Warnsignale in Analysen und Medien. Kaum jemand konnte sich eine gute Zeit an der Börse unter Donald Trump vorstellen.

Verlauf der S&P 500 2016. Markiert die Wahl von Donald Trump.

Die Wahlentscheidung markierte wie häufig in Wahljahren das Tief der kurzen Konsolidierung und der Markt begann eine kaum vorstellbare Rally, die erst ca. 16 Monat später und 30 % höher endete. Trotz der schwierigen Phase rund um den Handelskrieg mit China war die Börsenbilanz von Donald Trump ansehnlich. Ob es diesmal wieder so kommen würde, ist fraglich.

Die aktuelle Wahl dürfte unter seltenen Vorzeichen stehen, denn die Regierungsfähigkeit wie auch die Amtsübergabe müssen tatsächlich in Frage gestellt werden. Bereits nach der letzten Niederlage von Trump 2020 ging die Übergabe nicht glatt vonstatten, weshalb er auch vom Sonderermittlers des US-Justizministeriums wegen Behinderung der Amtsübergabe angeklagt wird. Umgekehrt muss man ernsthaft fragen, ob die Lager der amerikanischen Politik inzwischen so gespalten sind, dass Trump als Präsident und die Regierung um ihn eigentlich nicht mehr entscheidungsfähig sind. Diese Frage hatte schon Fitch im vergangenen Sommer dazu veranlasst, die Kreditwürdigkeit der USA herabzustufen. Eine blockierte Regierung ist ein Unsicherheits- und Schwächefaktor, der dem Markt mit Sicherheit wenig schmecken würde.

Zinsen und die Inflation

Das zweite offensichtliche Thema dieses Jahres ist die Inflation und mehr noch die Zinspolitik der Zentralbank. Die Federal Reserve (FED) war nicht unerheblich daran beteiligt, dass der Jahresausklang so stark war, wie er sich dargestellt hat. Dieses Verhalten hat bei mir Kopfschütteln hinterlassen, denn diese einseitige und befeuernde Politik ist langfristig gefährlich und nimmt Handlungsspielraum. Wenn die Inflation doch nachhaltiger ist, als nun in den optimistischen Szenarios angenommen, wurde dort eine große Chance auf einen glatten Verlauf verbaut.

Die EZB hat im Januar auch deutlich dagegen gesteuert und ein klares Signal gesendet, dass vor dem Sommer keine Zinssenkungen geplant sind. Wie wir oben gesehen haben, sind Wahljahre, in denen der amtierende Präsident wieder antritt, statistisch starke Börsenjahre. Wenn der amtierende Präsident ein Demokrat ist, ist die Statistik noch einmal besser. Aus dieser Hinsicht haben wir also die besten Vorzeichen und die Überlegung, wie viel die amerikanische Administration und insbesondere eben die FED die Kurse für ein positives Wahlklima hochhält, ist eine valide Frage. Im Handelskrieg 2018 hat Powell eiskalt trotz aller Schwierigkeiten die Zinsen angehoben. Letztes Jahr wäre viel Spielraum im Dezember gewesen, trotzdem ist das Gegenteil passiert.

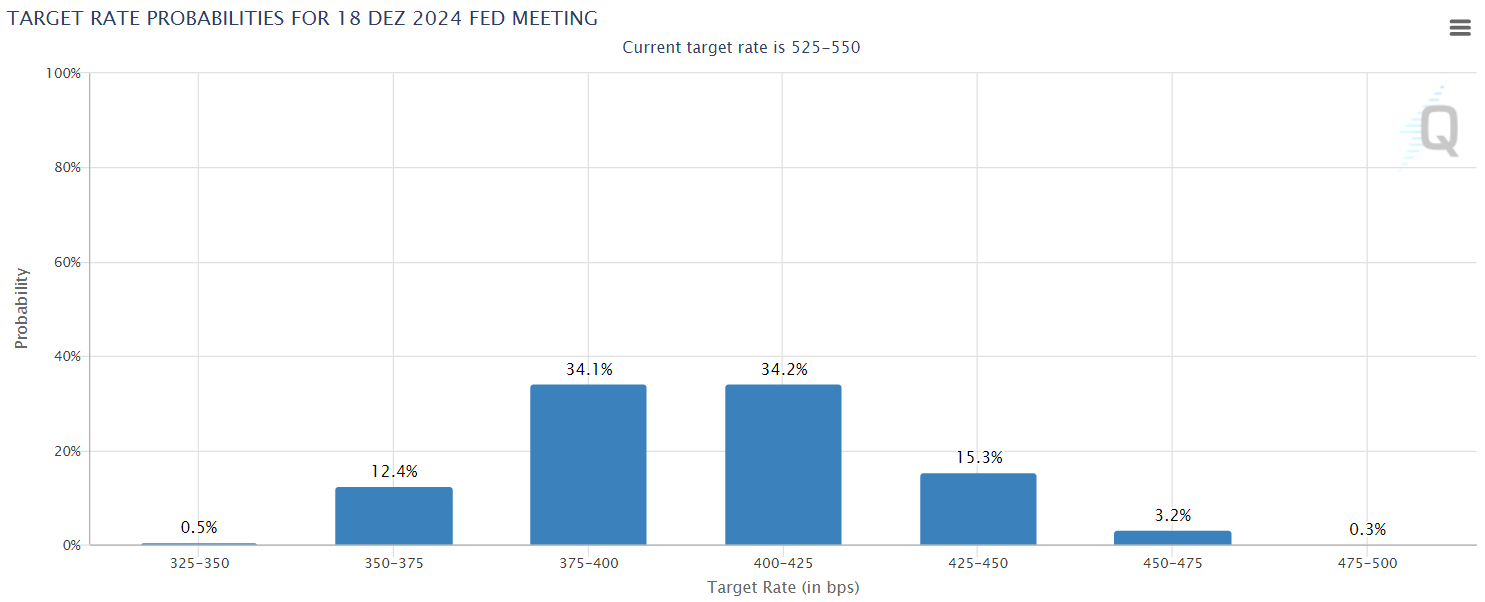

Sehr wahrscheinlich gibt es also großes Interesse im Hintergrund in den USA, den Markt stabil zu halten und das dürfte auch ein Grund für die positive Statistik in Wahljahren sein. Dabei bleibt aber der unkontrollierbare Faktor der Inflation, der die Federal Reserve doch zu einem defensiveren Pfad drängen könnte. Dabei sind die Erwartungen an eine freundliche Geldpolitik extrem hoch. Bis Ende des Jahres erwartet der Markt eine Zinssenkung um 1,5 % auf einen Zinskorridor von 3,75 bis 4,25 %. Das ist deutlich weniger, als die von der FED eigentlich indizierten 1,0 %. Diese Diskrepanz ist verwunderlich und bisher habe ich noch keine gute Erklärung gefunden. Und dabei sind die Erwartungen im Laufe des Januars schon deutlich zurückgegangen.

Bereit für bessere Investment-Entscheidungen?

Starten Sie noch heute mit Ihrer kostenlosen Testphase - Aktienanalyse mit künstlicher Intelligenz.

Volle Transparenz | Voller Zugriff | Jederzeit kündbar

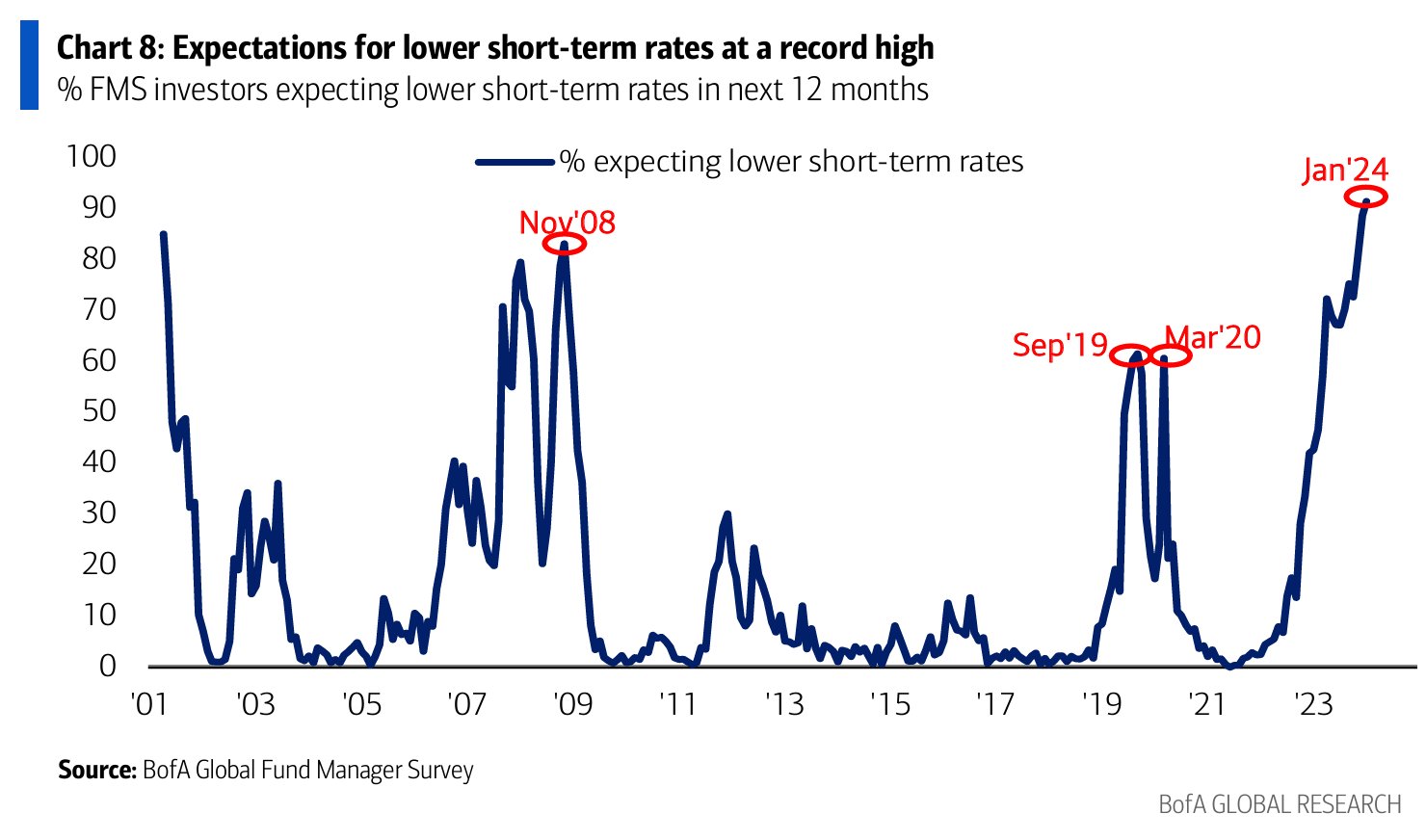

Die Erwartungen an niedrigere Zinsen sind auf einem absoluten Höchststand und diese Art der Erwartungen waren in der Vergangenheit in der Regel Teil eines sehr schwierigen und volatilen Marktumfeldes.

Rezession

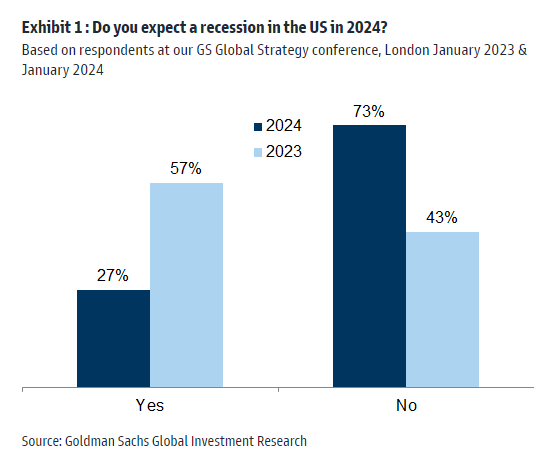

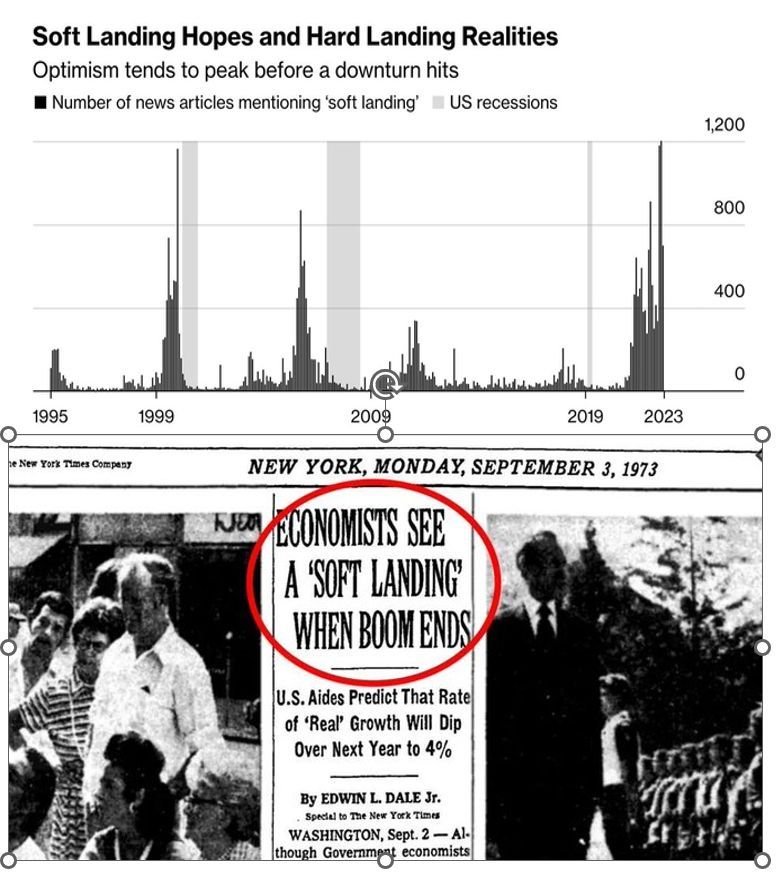

Die Erwartungen sind also groß. Diese hohen Erwartungen spiegeln sich auch im Thema Rezession. Während im Winter letzten Jahres noch allgemein eine Rezession erwartet wurde (an der ich meine Zweifel hatte), hat sich diese Rezession bisher nicht manifestiert und die Stimmung ist ins Gegenteil umgeschlagen. Vor gut einem Jahr steuerten wir auf die am meisten erwartete Rezession aller Zeiten zu. Jetzt gehen 73 % von einem Soft Landing aus, d.h. dass es nur ein kurzes verlangsamtes Wachstum gibt, aber keinen Rückgang und die Rezession ganz an uns vorbeigeht.

Die Erwartungen haben sich also massiv gewandelt und dort, wo vor einem Jahr noch die großen Chancen in der pessimistischen Stimmung lagen, dort haben nun Gefahren durch die Euphorie Einzug gehalten. Die Wahrscheinlichkeit, dass die Erwartungen der Marktteilnehmer auf die eine oder andere Weise enttäuscht werden, ist signifikant. Laut dem Global Investmen Letters ist die Erwartung eines Soft Landings meistens genau dann besonders hoch, wenn die Rezession sehr nah ist.

Quelle: https://www.linkedin.com/posts/jonathanbaird88_soft-landing-hopes-and-hard-landing-realities-activity-7155159751989895168-TdvK?utm_source=share&utm_medium=member_desktop

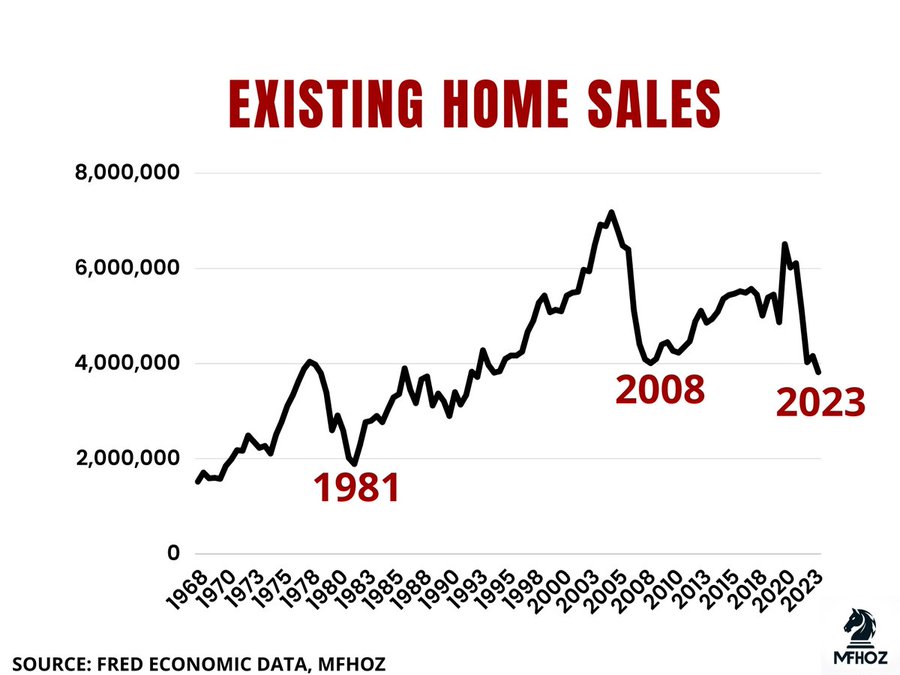

Auch die wirtschaftliche Situation ist kurz vor der eintretenden Rezession häufig besonders gut. Im November und Dezember sahen wir die stärkste Verbesserung der wirtschaftlichen Situation in zwei Dekaden. Auch das war ein Grund für die extreme Rally der letzten Zeit, die ich überrascht hat. Es gibt eine ganze Reihe von Diskrepanzen zwischen unterliegenden Entwicklungen und der Spiegelung in Kursen und Bewertungen. Z.b. waren Aktien aus dem Hausbau-Sektor ein starker Gewinner der letzten Zeit. Auf der anderen Seite sind die Hausverkäufe drastisch eingebrochen und auf dem tiefsten Stand seit 2008.

Quelle: https://twitter.com/MFHoz

Auch die Zinskurve sendet Warnsignale. Nachdem sie lange invertiert war, d.h. kurz laufende Anleihen höhere Renditen gebracht haben, als langlaufende, dreht sie nun wieder in das normale Territorium, dass länger Geld verleihen auch mehr Zinsen bringt. Diese Wende zurück zur Normalität ist ein weiterer guter Indikator für eine Rezession. Dabei ist dieses Thema schon über Jahre nun durchgekaut worden, weil vielfach die erste Invertierung schon als Indikator gewertet wird, was falsch ist. Daher sind viele Marktteilnehmer dieses Indikators überdrüssig.

Fazit

Wir haben ein Problem. Es gibt eine ganze Reihe an Warnsignalen und zweifelhaften Verhältnissen, die auf Gefahren hinweisen. Die Marktteilnehmer scheinen dieser Gefahr nach dem Ausbruch der Märkte recht gleichgültig gegenüberzustehen. Dabei haben wir mögliche Eskalationen zwischen den USA und China, gerade ggf. mit Trump als Präsident, noch gar nicht thematisiert. Auch die Schuldenlast der USA und anderer Länder unter der neuen Zinsentwicklung oder die schwindende Dominanz des Dollars als Weltreservewährungen sind noch Themen, die im Hintergrund lauern.

Wir haben gute Indikatoren, die eine Rezession doch wieder wahrscheinlich werden lassen. Nun ist eine Rezession an und für sich kein Indikator, für fallende Märkte. Aber in Kombination mit einer breiten Masse an Investoren, die sich auf das Soft Landing versteifen, kann die Überraschung böse Konsequenzen haben.

Quelle: Goldman Sachs

Nun sind wir aber einerseits in einem Wahljahr und andererseits in einer starken Dynamik. Derartige Situationen können sich rein aus ihrer eigenen Energie in immer weitere Höhen schieben. Je länger der Zustand der Begeisterung anhält und nicht durch klare Tatsache gebremst wird, desto weiter schiebt sie sich rein durch die sich selbst fütternde Euphorie in neue Höhen. So entstehen Blasen. Diese Art der Bewegungen enden häufig erst mit der klaren und unmissverständlichen Realität und der damit einhergehenden negativen Überraschungen (Rezession, Inflation, ...).

Das bedeutet, auch wenn viele Warnsignale leuchten, ist es aktuell kaum Möglich ein Ende der Aufwärtsbewegung festzumachen und diese Ende kann problemlos noch bis ins nächste Jahr verschoben werden. Die Wende Abwärts kann aber duch einen Katalysator schnell eintreten. Bis dahin sind blauäugige, euphorische Märkte häufig geprägt von besonders starken Anstiegen.