Wir leben in wahrhaft interessanten Zeiten. Wenn Sie erst kürzlich den Börsianern beigetreten sind, sollte Ihnen bewusst sein, welche ungewöhnlichen Vorkommnisse derzeit den Handel bestimmen. Denn wie bereits in unseren vorherigen Artikeln diskutiert, befinden wir uns derzeit in einer Phase des (versuchten) Paradigmenwechsels. In unserem Jahresausblick diskutierten wir die Änderungen in der Marktbreite („Breadth“) – d.h. des Anteils der Unternehmen, die den Markt nach oben tragen. Nun sehen wir, wie schon im Artikel zur deutschen Autoindustrie angesprochen, die erwartete Dynamik im Bereich der Value und Growth Investments.

Was bedeutet Value und Growth Investing? Kurz gesagt genau das, was der Name aussagt. Beim Value-Investoren suchen Werte, die der Markt zu niedrig bewertet. In denen also mehr innerer Wert steckt (Value), als der Markt derzeit bereit ist zu zahlen. Die Kernfrage eines Value-Investors ist: kann die Aktie noch tief fallen oder sind nicht Einnahmen, Barmittel und andere Assets bereits so viel Wert, wie man für das Unternehmen zahlen muss. Growth-Investoren fragen sich dagegen: wie weit kann die Aktie noch steigen. Einnahmen, Rücklagen und eine Bewertung der aktuellen Situation ist nebensächlich. Es geht um die Vision und das Wachstumspotential. Tesla, Netflix, Facebook bis hin zu Wasserstoff- und Marihuana-Aktien sind klassische Beispiele von Growth-Werten.

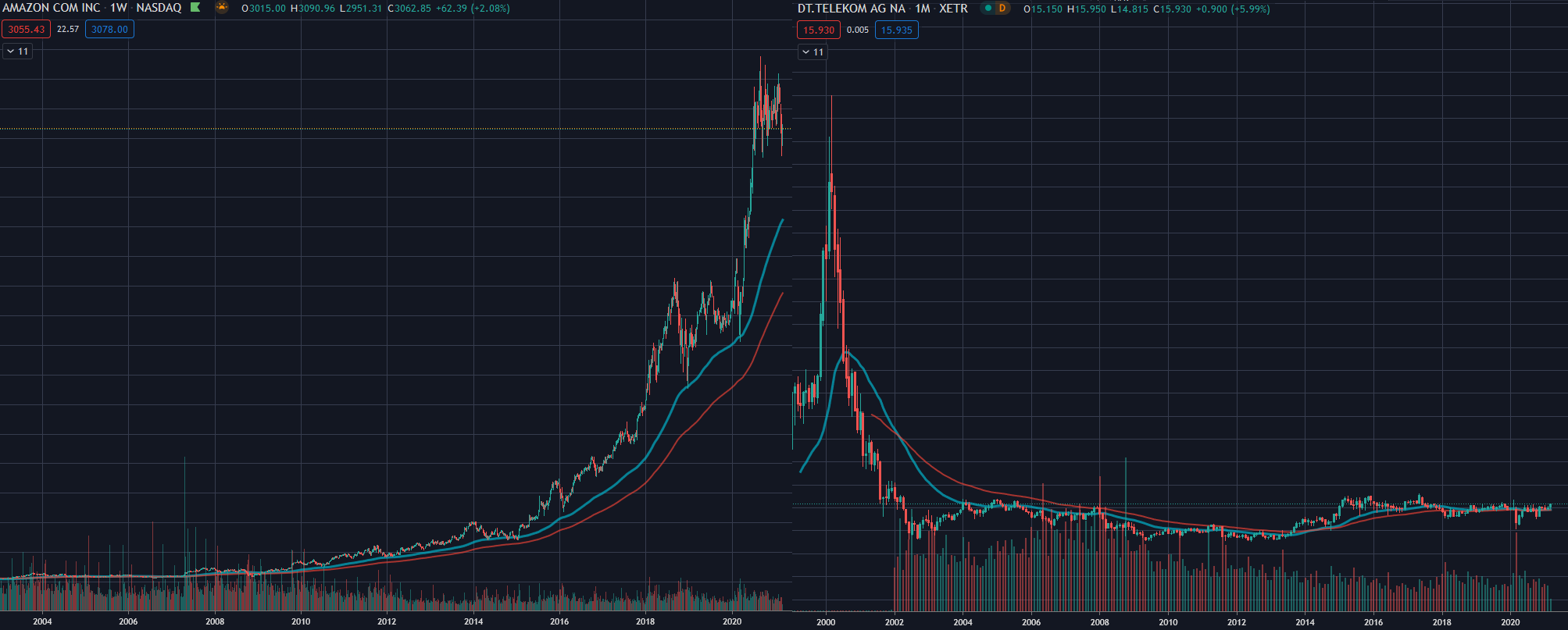

Wie verhält sich Growth vs. Value? Da Bilder mehr aussagen als tausend Worte, stellen wir einmal zwei klassische Beispiele von Growth und Value Aktien gegenüber: Amazon und die Deutsche Telekom.

Während sich der Wert von Amazon in den letzten 20 Jahren verhunderfachte, kommt die Telekom nicht vom Fleck und bewegte sich nur kurz im Rahmen der Tech-Bubble von 2000 um sofort wieder grandios abzuschmieren. Nicht ganz so schlimm, aber doch ähnlich wie bei der Telekom, verhielten sich Value-Portfolios seit vielen Jahren. Seit rund 15 Jahren kannte das Wertverhältnis von Value vs. Growth Aktien nur eine Richtung: nach unten. Eine gute Visualisierung dieses Börsenregimes sind die Russel 3000 Growth (RAG) und Value Indizes (RAV):

Russel Value im Verhältnis zum Russel Growth: Abwärts seit Jahrzehnten

Wie geht es weiter? Die Unterperformance von Value-Aktien hatte nach dem Corona-Crash bis September noch einmal einen Gang zugelegt. Seitdem begann eine Bodenbildung, wie wir sie auch in unserem Artikel zur deutschen Autoindustrie vor knapp drei Wochen identifiziert haben. In den letzten zwei Wochen konnten wir nun die dynamische Aufwärtsbewegung von Value beobachten. Besonders US Tech traf diese Umschichtung von Value hart.

Bereit für bessere Investment-Entscheidungen?

Starten Sie noch heute mit Ihrer kostenlosen Testphase - Aktienanalyse mit künstlicher Intelligenz.

Volle Transparenz | Voller Zugriff | Jederzeit kündbar

Die erwartete Value-Rally

Diese Bewegung ist nun recht weit gelaufen und könnte gut eine Pause gebrauchen. Wir sind noch weit davon entfernt von einer Trendwende sprechen zu können. Dafür müsste wenigstens der türkise, besser der rote gleitende Durchschnitt überwunden werden. Dort scheiterten die letzten Wendeversuche von 2013 und 2017 gescheitert. Es ist jedoch der stärkste Versuch seit Beginn des Growth-Festivals von 2007 in ein Value-Regime zu schwenken. Ein guter Zeitpunkt, um das Portfolio auch in dieser Hinsicht zu diversifizieren und neben Sektor- und Ländergewichtung auch die Growth vs. Value Gewichtung mit einzubeziehen.

Auch ich musste feststellen, dass Value in meinem Portfolio stark untergewichtet ist.

Ich werde mir nun einige unserer am besten gerankten Value-Aktien genauer anschauen, wie eben die Telekom, Fresenius oder die Deutsche Post. Aber auch hier muss ich auf die Diversifizierung achten und nicht nur in Deutschland Value-Werte suchen. In den USA gibt es einige interessante Werte, z.B. gleich die Sammlung des Königs der Value Investoren Warren Buffett mit Berkshire Hathaway. Aber auch in Schweden oder England wird man schnell fündig.

Lars Wißler besitzt Aktien von Amazon, der Deutschen Telekom und Fresenius. PWP Leeway besitzt keine der erwähnten Aktien.